深度 | 数字人民币概述:属性、历程、动因及目标

摘要

▪ 数字人民币属于基础货币,它的出现将改变我国基础货币结构。数字人民币自身的定位是部分替代M0,落地后可充当现金使用,但其全新的字符串形态特征不同于以往任何形式的基础货币,所以数字人民币的出现必然会在一定程度上改变现有央行基础货币结构。

▪ 数字人民币是具有价值特征的数字支付工具,其价值属性和现钞类似。数字人民币支持银行账户松耦合功能,无需依赖于账户就能够实现价值的转移。在使用数字人民币进行交易的过程中,无需绑定实名账户验证持有者身份,而只需验证数字人民币本身的价值。

▪ 数字人民币已经进入试点测试和场景选择的全新阶段。深圳罗湖的数字人民币测试在规模、范围以及场景上均实现了重大的突破。

▪ 数字人民币是多因素驱动下的产物。数字技术的发展、公众的数字支付需求、全球激烈的数字货币竞争以及现钞的高管理成本等共同促进了数字人民币的发行。

▪ 维护国家货币主权地位和顺应数字经济发展潮流是数字人民币发行的两大目标。法定数字货币成为数字经济时代各国抢占国际竞争战略制高点的重要载体。

本篇是“数字人民币与全球数字货币态势”专题系列的第一篇,后续我们将持续发布相关报告内容,欢迎关注。

目录

一、数字人民币的概念与属性

(一)从货币角度看:数字人民币主要定位于流通中现金(M0)

(二)从支付角度看:数字人民币是无需依赖账户的数字支付工具

(三)从应用客群看:数字人民币应用客群为普通大众

(四)数字人民币与其他“货币形态”的对比

二、数字人民币的发展历程

(一)推出发行数字人民币的原型方案,设立数字货币研究所

(二)数字人民币进入稳步研发阶段,央行官员密集发声

(三)研发加速推进,数字人民币“呼之欲出”

(四)数字人民币开启“封闭试点测试”

(五)数字人民币在测试规模和应用场景上双双实现突破

三、数字人民币是多因素驱动下的产物

(一)数字技术是数字货币产生的“基石”

(二)公众对数字支付需求的不断提高

(三)全球正面临激烈的数字货币竞争

(四)现钞管理成本高,存在洗钱风险

四、数字人民币的发展目标

(一)维护国家货币主权地位,推动人民币国际化

(二)顺应数字经济发展潮流,为数字经济提质增效

作者:赵越

编审:照生

2020年,数字人民币进入了试点测试阶段。

4月初,央行数字货币研究所指出数字人民币将先行在深圳、苏州、雄安新区、成都及未来的冬奥场景进行内部封闭试点测试。随后,多家国有大行相继传出内测数字钱包的消息。

7月以来,央行数字货币研究所先后与滴滴、美团、哔哩哔哩等机构达成合作,共同促进数字人民币移动应用的功能创新及场景的落地应用。

10月,数字人民币实现了规模更大、范围更广、场景更为丰富的试点测试,在深圳罗湖以红包形式向5万名预约群众发放,可用于3800多家合作商户消费。关于数字人民币的相关交易数据也首次被官方披露,据中国人民银行副行长范一飞透露,数字人民币已经处理313万笔交易。

11月1日,中共中央总书记习近平在《求是》杂志发表重要文章,指出要积极参与数字货币国际规则制定。11月3日,“十四五规划”全文披露,其中指出要稳妥推进数字货币研发。

自2014年开始进行探索,数字人民币的研发进展一直是市场关注的焦点。为展现其“基本面貌”,01区块链从概念属性、发展历程、研发动因以及发展目标等四大维度对数字人民币相关情况进行了分析与研究,以期能够帮助相关人士加强对数字人民币的基本认知。

一、数字人民币的概念与属性

关于数字人民币的概念,中国人民银行副行长范一飞在《关于数字人民币M0定位的政策含义分析》一文中指出,数字人民币是由人民银行发行的数字形式的法定货币。数字人民币主要定位于流通中现金(M0),由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名。

数字人民币,英文简称为“DC/EP”,“DC”是“Digital Currency(数字货币)”的缩写,“EP”是“Electronic Payment(电子支付)”的缩写。

由此可以看出,数字人民币不仅是货币,而且也是一种电子支付工具。其实,货币与支付工具的界限原本就不清晰:一方面,货币天然具有充当支付手段的职能属性,在实际中也可充当支付工具的角色;另一方面,现有的各类电子支付工具一定程度上也可视为货币的不同载体或表现形态。但是,在讨论数字人民币时,首先要肯定其基础属性是货币,是现有法币体系的组成和补充,其次才是一种数字支付工具。

(一)从货币角度看:数字人民币主要定位于流通中现金(M0)

数字人民币主要定位于M0,发行方是中国人民银行。数字人民币的发行实行央行中心化管理,具体来说,中国人民银行负责向指定商业银行批发数字人民币,并负责数字人民币的全生命周期管理,指定的商业银行等机构负责向公众提供数字人民币兑换服务。数字人民币具有法偿性,即只要国内能使用电子支付的场景,都不能拒绝接收数字人民币,就如同当前任何场所都不能拒绝接收人民币现钞一样。

数字人民币属于基础货币,其出现将改变我国的基础货币结构。基础货币一般指流通于银行体系之外被社会公众持有的现金与商业银行持有的存款准备金(包括法定存款准备金和超额准备金)。数字人民币自身的定位是部分替代M0,落地后可充当现金使用,但其全新的字符串形态特征不同于以往任何形式的基础货币,所以数字人民币的出现必然会在一定程度上改变现有央行基础货币结构。

现阶段数字人民币主要替代M0,而非M1和M2,主要出于以下两方面的考虑:一方面,基于银行账户的M1和M2已基本实现电子化和数字化,支持M1和M2流通的银行间支付清算系统、商业银行行内系统以及非银行支付机构的各类支付手段能够满足现阶段经济发展的需要,用数字货币对M1和M2进行替代会对现有系统造成巨大资源浪费,且不一定会提高实际效率;另一方面,对M1和M2进行改造的连锁效应更为明显,可能因为影响商业存款而引发信用扩张和货币乘数效应,扰乱现有经济秩序。

(二)从支付角度看:数字人民币是无需依赖账户的数字支付工具

数字人民币是具有价值特征的数字支付工具。数字人民币的价值属性和现钞类似,其本身具有价值。

传统电子支付工具以商业银行存款货币为基础,基于账户紧耦合模式,在转移、流通过程中需要依赖于账户。也就是说,传统电子支付工具本身并不具有价值,它与其在商业银行的账户绑定在一起,利用传统电子支付工具进行支付时,需要对交易者的账户信息进行验证。因此,这类电子支付工具难以满足用户对于匿名支付及隐私保护的需求。

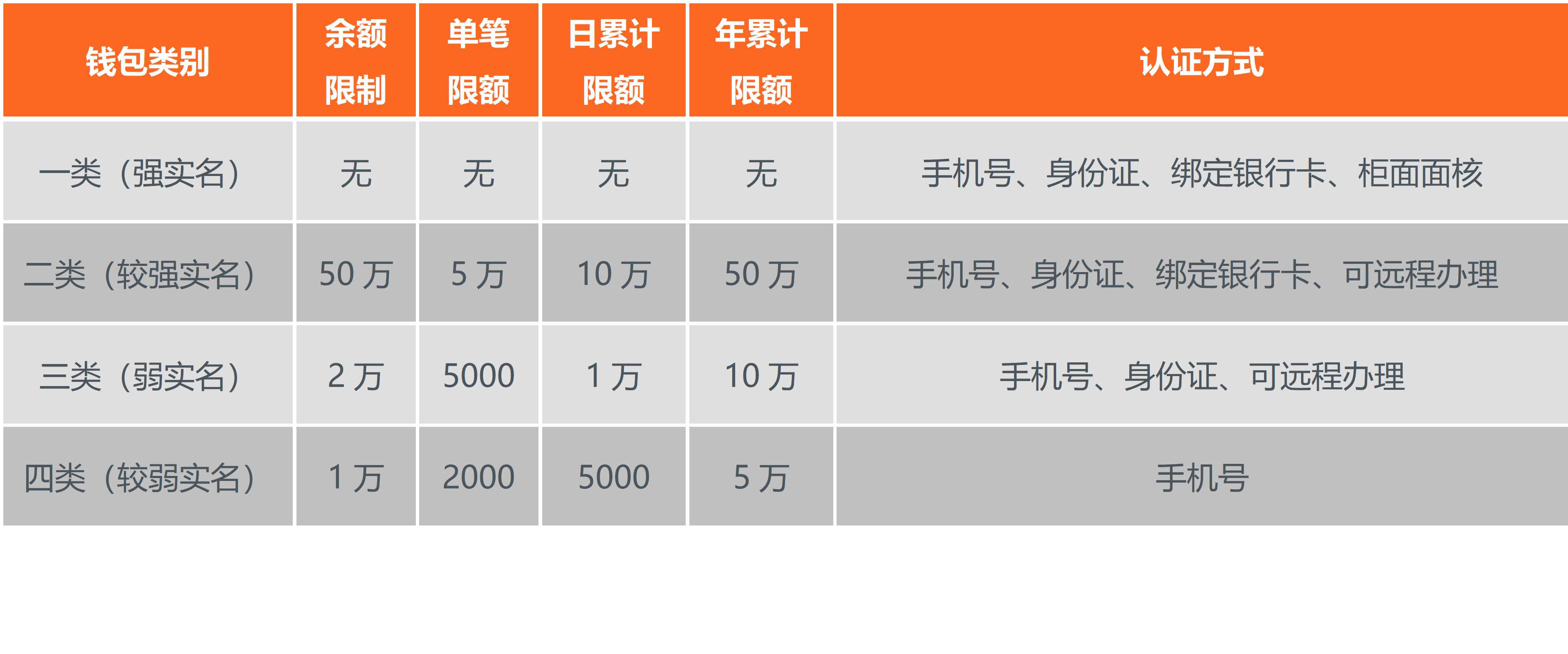

作为数字支付工具,数字人民币支持银行账户松耦合功能,无需依赖于账户就能够实现价值的转移。在使用数字人民币进行交易的过程中,无需绑定实名账户验证持有者身份,而只需验证数字人民币本身的价值。同时,为满足反洗钱相关规定,数字人民币钱包采用了“分级和限额安排”,即级别较低的钱包仅能进行小额支付,如需进行大额交易,则需进行身份认证、账户绑定等获取相应的权限。

表:数字人民币钱包级别分类

版权说明:

1.版权归本网站或原作者所有;

2.未经本网或原作者允许不得转载本文内容,否则将视为侵权;

3.转载或者引用本文内容请注明来源及原作者;

4.对于不遵守此声明或者其他违法使用本文内容者,本人依法保留追究权等。